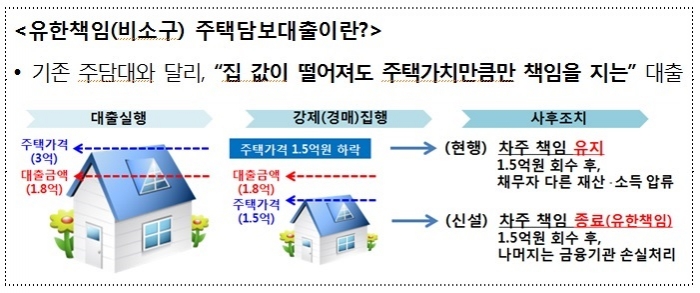

주택담보대출을 받은 뒤 집값이 대출금액보다 내려갈 경우 집만 포기하면 되는 유한책임(비소구)대출이 적격대출에도 적용된다.

가계부채 취약차주가 주댁담보대출의 채무불이행 발생 시 담보물 외에 추가적으로 재산이나 봉급까지 압류되는 여려움을 해소하기 위해서다.

12일 금융위원회에 따르면 이날부터 적격대출 신청분부터 유한책임 방식이 적용된다.

이에 따라 비소구 주택담보대출이 정책모기지 상품 전체로 확대, 실시된다.

유한책임 주택담보대출은 기존 주택담보대출과 달리 집값이 내려가도 대출자가 주택 가격만큼 부담하고 나머지 대출금은 금융회사 부담하는 대출이다.

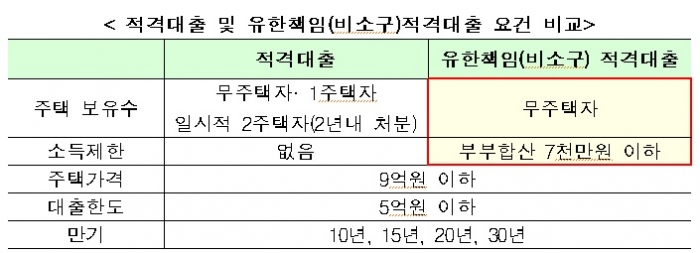

유한책임 적격대출은 서민·실수요자가 이용할 수 있도록 무주택자의 주택구입용으로 부부합산소득 7000만원 이하만 신청할 수 있다.

대출요건은 주택가격 9억원 이하, 대출한도 5억원 이하 등 적격대출 요건과 같다. 다만, 해당 담보주택의 단지규모, 경과연수, 가격 적정성 등을 평가해 유한책임 대출 승인 여부를 결정하게 된다.

금리수준은 11월 현재 3.25~4.16%이며 최초 금리로 만기까지(10~30년) 고정 또는 5년단위 금리조정 조건이다.

시중은행 15곳에서 기존 적격대출과 동일한 방법으로 신청이 가능하다.